[Part 3-1] 에임(AIM), ETF 세금, 숨은 비용 아끼기

![Cover Image for [Part 3-1] 에임(AIM), ETF 세금, 숨은 비용 아끼기](https://images.ctfassets.net/wv3iwouzbokw/47bjWRd2kJCXmWndjmvE8o/9c626f870746512c87792be120e0215d/-part_3-1-.png?w=3840&q=75)

해외상장 상장지수펀드(ETF)의 인기가 고공행진하고 있습니다. 특히 올해는 거래의 증가 폭이 두드러진다고 하는데요, 10월 20일 한국예탁결제원에 따르면 국내 투자자들의 해외주식 거래 상위 50개 종목 중 ETF가 차지하는 거래금액은 지난해 39억771만 달러에서 2019년(1~9월) 66억3002만 달러로 늘어났습니다.

(참고: https://www.mk.co.kr/news/stock/view/2019/10/851566/)

이번 회차는 ETF가 가지고 있는 다양한 매력 중 ‘절세 혜택'에 대해서 알아보려고 합니다.

ETF의 종류: 국내상장 ETF와 해외상장 ETF

ETF라고 해서 다 같은 ETF는 아닙니다. 국내와 해외 중 어디에 상장되었는지, 그 종류에 따라 과세혜택이 다르게 적용되기 때문입니다. ETF의 종류는 크게 국내상장 ETF와 해외상장 ETF로 나뉩니다. 국내상장 ETF는 말그 대로 국내 주식에 상장된 자산운용사가 한국 기업인 ETF라고 볼 수 있습니다. 해외상장 ETF는 해외 주식시장에 상장된 ETF입니다.

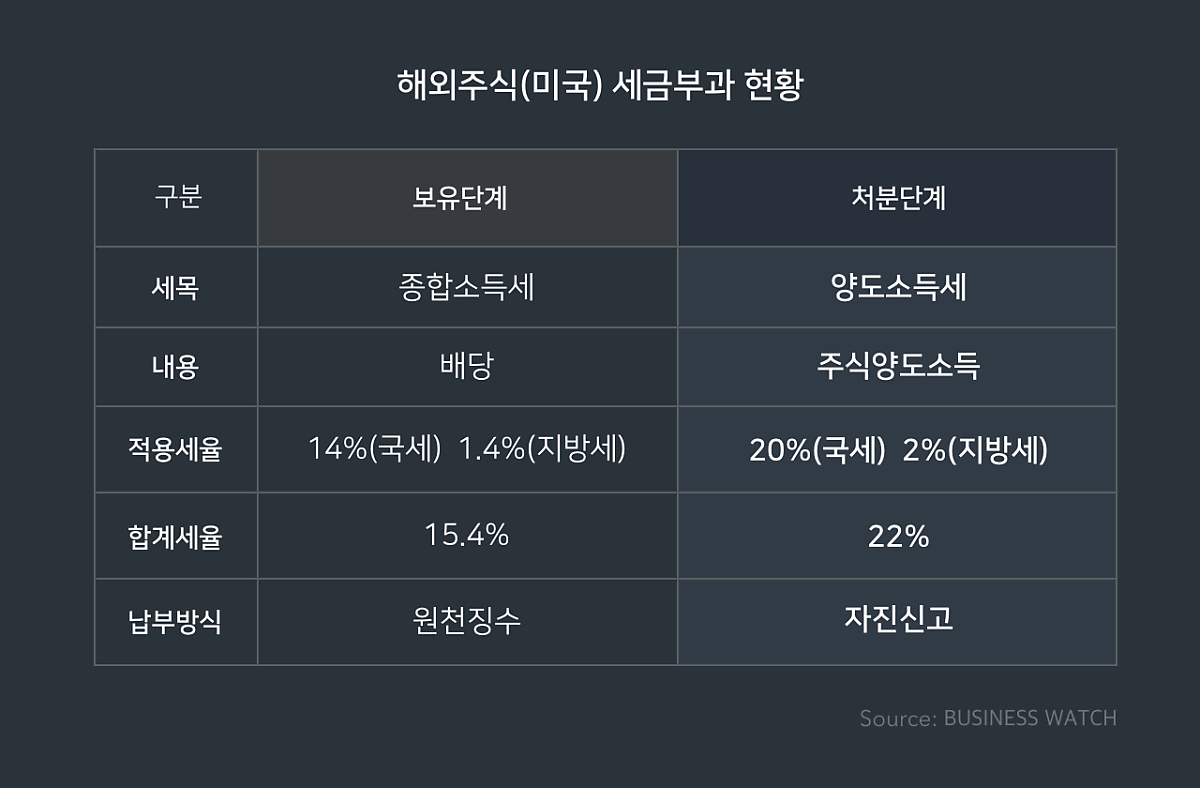

ETF별 과세

결론부터 말씀드리자면, 국내상장 ETF와 해외상장 ETF는 배당금에 대해 배당소득세가 징수된다는 점은 동일합니다. 그러나 매매차익에 있어 국내상장 ETF은 배당소득세를 징수하고, 해외상장 ETF는 양도소득세를 징수한다는 점에서 차이가 있습니다.

용어 설명

해외상장 ETF 세금 부과 용어에 대해 차근히 설명해 드리겠습니다.

배당금

ETF를 구성하는 기초 자산인 주식, 채권 등에서 월별 혹은 분기별로 정기 지급되는 배당금입니다

배당 소득세

미국 증시 상장 ETF의 경우, 배당소득은 15.4% 세율로 원천징수되며, 일반적으로 국내에서는 별도의 과세가 이뤄지지 않습니다.

양도 소득세

양도소득세는 연간 매매를 통해 실현한 양도차익에 대해 부과됩니다. 연간 250만 원까지 비과세 혜택이 있고, 금융소득 종합과세 대상의 경우에도 22% 세율로 분리과세 되어 최대 50% 가까이 절세가 가능합니다.

해외상장 ETF 과세 기준 적용 예시

해외상장 ETF 처분 시 발생하는 매매차익에 대해 다음과 같은 기준으로 과세합니다. 첫째, 연간 전체 거래에서 발생한 매매차익을 합하여 250만 원 이상의 수익이 났을 경우 초과분에 대해 양도소득세를 부과합니다. 둘째, 양도소득세는 각 종목에 대한 이익과 손실을 상계하여 순이익에 대해서만 과세합니다.

Question

AIMer는 2019년도에 X종목에서는 1,000만 원 이익, Y종목에서는 100만 원 손실, Z종목에서는 300만원 손실을 보았습니다. 양도 소득세는 어떻게 될까요?

Answer

각각의 손익을 상계하여 600만원 순이익이 발생했습니다. (1,000만 원-100만 원-300만 원=600만 원) 여기에 기본공제 250만 원을 뺀 350만 원에 양도소득세 22%를 곱한 77만 원을 양도소득세로 납부하게됩니다.

페이스북 - https://www.facebook.com/getaim2015/

웹사이트 - https://www.getaim.co/

![Cover Image for [AIM] 미슐랭 2-Star 스와니예 4인 디너에 초대합니다.](https://images.ctfassets.net/wv3iwouzbokw/1o93nUuoBPJvcYErkwIYTW/95068fb9736f802c5a75a8f9e72b51ac/2.png?w=3840&q=75)

![Cover Image for [Part 4-3] 에임(AIM) 숫자 읽어보기](https://images.ctfassets.net/wv3iwouzbokw/6bHCQ37AB78DIRHqcv6xC4/8c3a2240ed4fa8f94fb7d663cfe0c603/_______________________________2023-05-11______________5.30.49.png?w=3840&q=75)

![Cover Image for [Part 4-2] 에임(AIM), 수익률이라고 다 같은 수익률이 아닙니다](https://images.ctfassets.net/wv3iwouzbokw/7nQhk1dtTwhY8Hr4p1vpYV/d641917bf612f095540ede05dac2b6fb/________________________3.png?w=3840&q=75)

![Cover Image for [도와줘요 Esther] 에임(AIM) 장기투자에 확신이 필요해요](https://images.ctfassets.net/wv3iwouzbokw/FvJbl3NFj7Et1eyyqfp53/08722a19eaac32884040dcfc3bc51c50/main.png?w=3840&q=75)

![Cover Image for [인터뷰] 에임(AIM), 아내와 함께 에임하는 김희경님](https://images.ctfassets.net/wv3iwouzbokw/7JyWb80g0DE4mBJrSY0OXR/eabcb6f76e9d01504243d2f02cf2a6d6/aim__________________________________.png?w=3840&q=75)

![Cover Image for [인터뷰] 에임(AIM), 적금대신 에임하는 피기현님](https://images.ctfassets.net/wv3iwouzbokw/7grVRcREFRcTD47qr035C8/55c07b4468ea7e6779f30a0bc2a09c58/aim_______________________________.jpg?w=3840&q=75)

![Cover Image for [인터뷰] 에임(AIM), 신입 인턴이 대표님에게 묻다](https://images.ctfassets.net/wv3iwouzbokw/6ZsT1YqEChbPEPc0aHtZt4/702fd94795c20d08f2a62bc038392628/intern-ceo-interview.png?w=3840&q=75)